2014年04月16日 04:54

来源:凤凰黄金频道

中国定于周三发布包括

国内生产总值(

GDP)和工业增加值在内的第一季度经济数据。经济学家预计,中国第一季度GDP同比增长7.3%,增速低于7.5%的官方目标,也慢于去年第四季度的7.7%。

越来越多的经济学家认为第一季度中国经济增速可能低迷,原因也越来越明确:政府引导下出现的信贷枯竭。

3月份社会融资总量同比增速为2005年以来的最低水平。传统银行贷款通常承担了大部分的信贷投放任务,然而3月末

人民币各项贷款余额增幅只有13.9%。鉴于企业常常在第一季度集中借贷,这个增速可以说偏低。今年截至目前,信托公司贷款未出现增长,因为数起重大违约案打击了影子银行业。中国

公司债[0.05%]市场的情况也类似,3月份出现了首例公司债违约事件。

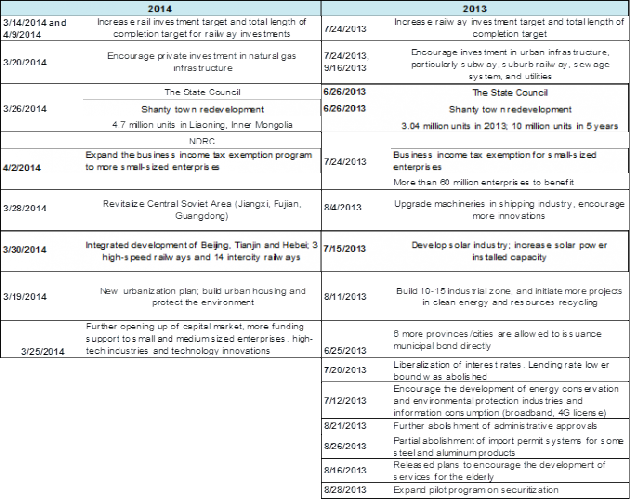

下图为高盛整理去年和今年的中国政策放松措施对比表:

登录/注册后可查看大图高盛用去年的政策集合作为参考。做这种比较的主要原因在于,去年政策反映的是新一届政府的政策倾向,而之前若干轮政策放松(例如2012年下半年)是由上一届政府主导的。

高盛认为,自从二月出现经济放缓的明显迹象以来,中国政府已在持续放松政策:先从放松货币政策入手、

汇率和利率双双走低,继而又出台了货币政策以外的放松举措。参照去年的经历,高盛认为未来几周还会有更多政策措施出台。

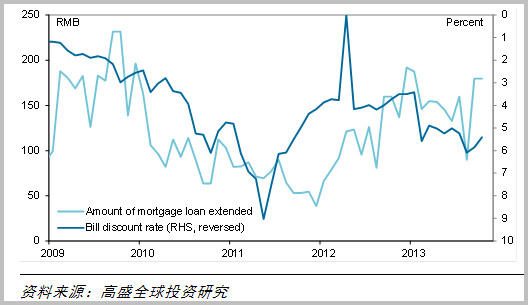

登录/注册后可查看大图图表1: 2013年下半年融资成本上升抑制了抵押贷款发放规模

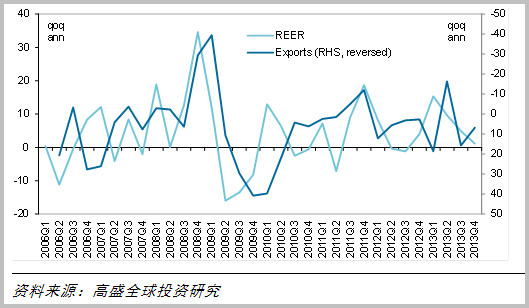

2013年年中出口环比增速处于谷底,并从7月份以后开始强劲回升。这一因素对于中国经济在7月份的初步反弹格外重要,因为政府是在6月底才开始采取政策行动。当时的经济反弹主要得益于海外增长走强。同时,

人民币实际有效汇率(REER)在去年年初迅速上升之后已经企稳。当时人民币兑

美元升值而且国内

通胀率上升,但美元贸易加权汇率走软,足以抵消前者的影响。

登录/注册后可查看大图图表2: 2013年上半年REER走强,可能给出口增长带来了压力,但下半年汇率企稳

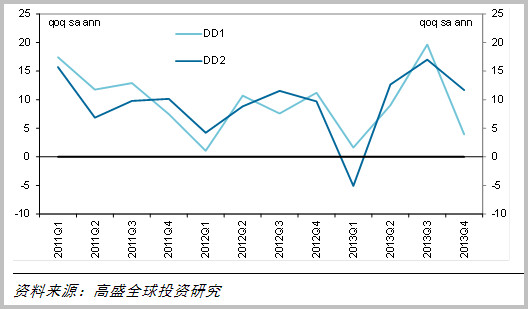

政策影响主要作用于内需增长。量化其影响并非易事,因为中国的官方内需数据是以年为基础的。高盛通过两种不同的方法来估算季度内需增长:(1) 国家统计局在发布季度GDP时会公布支出(消费、投资、净出口)对增长的贡献率。国家统计局并不公布这些成分在GDP中的占比或其增速,因此无法进行精确估测。但可以使用年度占比来粗略估算隐含增速。高盛称之为“自下而上”法,因为它是消费和投资数据的加总。(2) 可以使用季度GDP数据,从中减去商品和服务贸易余额数据,从而得出隐含的内需数据。高盛称之为“自上而下”法。就变化方向而言,这两组数据大致相符,但并不总是如此,特别是变化幅度较小时。这两组数据均显示2013年一季度内需显著放缓,随后在二季度出现反弹,三季度实际内需增长环比进一步加速。此外,这两组数据还表明内需和出口均对三季度环比反弹起到了重要作用,但自上而下法显示内需/政策的作用相对更为显著,而自下而上法的结论却与之相反。

登录/注册后可查看大图图表3: 两种估测方法均显示2013年二季度内需环比增长强劲反弹,三季度进一步加速

就2014年二季度而言,高盛预计外需的环比增速将大体稳定,因为由美国和欧洲引领的环比增速走强将被日本增长走弱所抵消。美国和欧洲作为出口目的地的规模均显著大于日本,但预计日本的下滑幅度要深得多。然而,也有理由认为日本放缓对中国出口的影响不会像整体数据看上去那样大。

登录/注册后可查看大图图表4: 中国对日本的出口主要为生产资料

这意味着要实现比去年三季度略小的环比增速反弹(2013年三季度增速较二季度提高了2.7个百分点,而高盛预期2014年二季度增速较一季度提高2.3个百分点)经济需要更多来自内需的推动。除了政策放松的作用之外,2014年二季度消费和投资的自动反弹程度是一项不确定因素。2013年二季度消费环比增速强劲反弹,这未必是因为曾显著拖累一季度消费的反腐措施力度降低的结果。其真正原因在于这些措施对一季度消费活动的影响明显偏高,因为1-2月春节期间历来是送礼和高端餐饮等活动的高峰。二季度时的消费活动更多的是“正常消费”,因此虽然政策力度不变消费增长也倾向于会正常化。

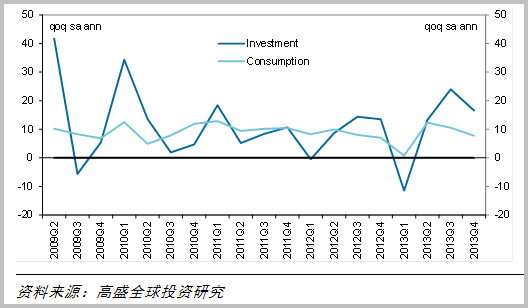

登录/注册后可查看大图图表5:投资和消费增长在2013年一季度受到反腐冲击,二季度开始反弹

随着外需更显著复苏,高盛预计2014年三季度前景应会改善。日本可能不再带来拖累,美国经济预计将进一步加速。受人民币兑美元汇率走低、美元贸易加权汇率走软以及国内

通胀率下降的影响,人民币实际有效汇率近期明显贬值。届时,国内政策立场可能依然倾向保持积极(尽管高盛预计未必会比二季度更加积极)。这些因素将共同推动三季度经济季环比折年增速进一步升至高盛所预测的8.4%。

注:本文仅作为一般财经信息供读者参考,而不应被视为个人化投资建议。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)